Лимит доходов при применении УСН в 2022 году

УСН в 2022 году — изменения, лимит доходов, какие доходы включаются в расчет лимита, а какие нет? Об этих и других вопросах по УСН читайте в нашей статье.

УСН в 2022 году: лимит доходов

Предельная величина (лимит) доходов для применения УСН ежегодно индексируется на коэффициент-дефлятор. Так установлено абз. 4 п. 4 ст. 346.13 НК РФ. Однако на период 2017-2019 годов предельная величина доходов зафиксирована на уровне 150 млн руб., а действие нормы, которой предусматривается индексация лимита приостановлена до 01.01.2020. Таким образом, в 2017-2019 годах для определения предельной величины доходов для применения УСН коэффициент-дефлятор не применялся. А на 2020 год он был установлен равным 1.

С 2021 года по УСН установлены два лимита доходов: базовый 150 млн руб., повышенный 200 млн руб. И как разъяснял Минфин, оба этих лимита в 2021 году не индексировались.

В 2022 году коэффициент-дефлятор установлен в размере — 1,096.

С условиями применения УСН в 2022 году можно ознакомиться в таблице ниже:

Как применять повышенные лимиты и ставки при УСН в 2021-2022 годах, мы рассказывали здесь.

Таким образом, в 2022 году лимиты доходов и стоимости ОС для УСН следующие:

- доход годовой — не более 219,2 млн руб.;

- доход за 9 месяцев для перехода на УСН в 2023 году — 123,3 млн руб.;

- остаточная стоимость ОС для перехода на УСН и использования этого спецрежима — 150 млн руб.

С учетом коэффициента-дефлятора на 2023 год (1,257) лимиты доходов и стоимости ОС для УСН будут таковы:

- доход годовой — не более 251,4 млн руб.;

- доход за 9 месяцев для перехода на УСН в 2023 году — 141,4 млн руб.;

- остаточная стоимость ОС для перехода на УСН и использования этого спецрежима — 150 млн руб.

Об особенностях исчисления и уплаты упрощенного налога читайте в этой рубрике нашего сайта.

Если по итогам 1 квартала, полугодия, 9 месяцев, года, доходы налогоплательщика по УСН превысят установленный лимит, он лишится права на применение УСН.

Что делать, если доход превысил лимит и налогоплательщик утратил право применения УСН, детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Изменения УСН в 2018-2022 годах

Начиная с отчетности за 2021 год, декларацию по УСН сдают на новом бланке, утвержденном приказом ФНС России от 25.12.2020 № ЕД-7-3/958@.

Изменение 2020 года, вступившее в силу с января 2021 года, — увеличение лимитов и ставок для упрощенцев.

Кроме того с апреля 2020 года упрощенцы субъекты малого бизнеса вправе применять пониженные тарифы страхвзносов.

Основным изменением в работе упрощенцев с 2019 года является отмена льготы по страхвзносам для бизнеса с видами деятельности, поименованными в ст. 427 НК РФ. Теперь фирмы и ИП платят взносы по общей ставке 30%.

С 29.09.2019 списывать расходы на основные средства, права на которые подлежат госрегистрации, можно, не дожидаясь подачи документов на регистрацию.

Главное изменение по УСН в 2018 году в том, что новая форма КУДИР (утверждена приказом Минфина от 22.10.2012 № 135н в ред. приказа Минфина от 07.12.2016 № 227н) с 01.01.2018 обязательна для применения всеми упрощенцами.

В 2017 году в отношении УСН было принято больше поправок. Так, с 2017 года:

- Для упрощенного налога с разницы между доходами и расходами и минимального налога по УСН действует единый КБК — 18210501021011000110.

- Предельная величина остаточной стоимости основных средств увеличилась до 150 млн руб. (в 2016 году она составляла 100 млн руб.).

- Повысился до 112,5 млн руб. лимит доходов за 9 месяцев года, в котором подается уведомление о переходе на УСН на следующий год. Индексация этого лимита также была приостановлена до 2020 года. Данный лимит применяется в случае подачи заявления о переходе на УСН с 2018 года.

- «Упрощенцы» могут учесть в расходах затраты на проведение независимой оценки на соответствие требованиям к квалификации (п. 33 ст. 346.16 НК РФ).

- Список льготных видов деятельности, которые позволяют уменьшить ставку страхвзносов для «упрощенцев», приведен в соответствии с ОКВЭД-2 (утвержден приказом Росстандарта от 31.01.2014 № 14-ст). Поправка введена законом от 27.11.2017 № 355-ФЗ и действует для правоотношений, возникших с 01.01.2017.

Доходы, включаемые в расчет

Для целей определения лимита учитывается сумма фактически поступивших за отчетный (налоговый) период доходов, включающая в себя (ст. 346.15, подп. 1, 3 п. 1 ст. 346.25 НК РФ, письма Минфина России от 01.07.2013 № 03-11-06/2/24984, от 18.04.2016 № 03-11-11/22124):

- доходы от реализации;

- внереализационные доходы;

- доходы, учитываемые при переходе на УСН с общего режима налогообложения;

- доходы, полученные в режиме патентной системы налогообложения (ПСН).

Подробнее о доходах налогоплательщика, учитываемых при расчете упрощенного налога, читайте здесь.

Доходы, не включаемые в расчет

В расчет не включаются поступления, которые единым налогом при УСН не облагаются. К таким поступлениям относятся:

- доходы, указанные в ст. 251 НК РФ (подп. 1 п. 1.1 ст. 346.15 НК РФ);

- доходы организации в виде дивидендов и процентов по определенным видам ценных бумаг, предусмотренные подп. 3 и 4 ст. 284 НК РФ (подп. 2 п. 1.1 ст. 346.15 НК РФ, письмо ФНС России от 07.12.2011 № ЕД-4-3/20628@);

- дивиденды, которые участники организации-упрощенца решили не забирать (закон от 30.09.2017 № 286-ФЗ);

- доходы ИП, облагаемые НДФЛ по ставкам, предусмотренным подп. 2 и 5 ст. 224 НК РФ (подп. 3 п. 1.1 ст. 346.15 НК РФ);

- проценты по банковским вкладам ИП — Минфин считает, что облагать их нужно подоходным, а не упрощенным налогом (согласно нормам ст. 214.2 НК РФ и рекомендациям Минфина из писем от 06.04.2017 № 03-11-11/20549 и от 04.09.2014 № 03-11-06/2/44294);

- личные деньги «упрощенца»-ИП, вносимые на расчетный счет или в кассу (письмо Минфина от 19.04.2016 № 03-11-11/24221);

- обеспечительный платеж (письмо Минфина от 17.12.2015 № 03-11-06/2/7397).

Утрата права на применение УСН

Организация, применяющая УСН, лишается права применять данный налоговый режим в том случае, если превышена предельная величина доходов. В соответствии с п. 4 ст. 346.13 НК РФ с начала того квартала, в котором это произошло, организация обязана применять общую систему налогообложения.

В 1 квартале 2022 года за выполненные работы организация получила от покупателей 151 млн руб., во 2 квартале — 20 млн руб. В августе 2022 года организация реализовала земельный участок за 80 млн руб. Плата за участок в сумме 80 млн руб. поступила 20.08.2022. В итоге общая сумма доходов по состоянию на 20 августа 2022 года составляет 251 млн. руб. Данная сумма превышает лимит доходов УСН на 2022 год, установленный в размере 200 млн руб., поэтому организация должна перейти на общую систему налогообложения с начала 3 квартала 2022 года, в котором было допущено превышение лимита (п. 4 ст. 346.13 НК РФ).

Такой вывод подтверждается Минфином России в письме от 12.03.2009 № 03-11-06/2/37.

Переход на ОСН

В соответствии с п. 5 ст. 346.13 НК РФ налогоплательщик обязан сообщить о переходе на ОСН в налоговую инспекцию в течение 15 календарных дней по окончании отчетного (налогового) периода. С момента перехода на ОСН он должен рассчитать и уплатить налоги по общему режиму налогообложения в порядке, который предусмотрен для вновь созданных организаций (вновь зарегистрированных индивидуальных предпринимателей).

Если превышение лимита обнаружено не сразу и налогоплательщик продолжает уплачивать налог по УСН, ст. 78 НК РФ предоставляет ему право зачесть такие платежи в счет налогов, которые должны были быть уплаченными за этот период в системе общего налогообложения. Такое мнение высказал ФАС Центрального округа в постановлении от 10.06.2010 № А54-1814/2009-С8. Кроме того, по нормам п. 4 ст. 346.13 НК РФ пени и штрафы за несвоевременную уплату ежемесячных платежей в течение квартала, в котором осуществлен переход на ОСН, налогоплательщику не начисляются.

Также налоговые органы не вправе привлекать налогоплательщика к ответственности за несвоевременное представление деклараций по налогам, уплачиваемым в рамках общего режима, срок представления которых истек до окончания отчетного периода, когда налогоплательщик утратил право на применение УСН. Это подчеркивают и суды (постановления ФАС Западно-Сибирского округа от 05.11.2008 № Ф04-6118/2008(15332-А81-34), ФАС Дальневосточного округа от 07.07.2008 № Ф03-А04/08-2/2418).

Следует отметить, что при утрате права на применение УСН в течение календарного года и переходе на общий режим налогообложения в порядке п. 4 ст. 346.13 НК РФ налоговые органы могут потребовать рассчитать и уплатить минимальный налог по итогам последнего отчетного периода работы на УСН, приравнивая его к налоговому периоду (письмо ФНС России от 27.03.2012 № ЕД-4-3/5146, постановление Президиума ВАС РФ от 02.07.2013 № 169/13).

Как посчитать и уплатить налоги, а также сдать отчетность при утрате права на УСН, подробно разъясняется в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный демо-доступ абсолютно бесплатно и переходите в материал.

Полную информацию о переходе с упрощенки на общий режим налогообложения вы можете прочесть в этой статье.

Итоги

В 2022 году лимит доходов для использования УСН составляет 219,2 млн руб. для годового дохода упрощенца и 123,3 млн руб. за предыдущие 9 месяцев для дохода, позволяющего перейти на УСН в 2023 году. При этом следует иметь в виду, что некоторые поступления, не облагаемые упрощенным налогом, при исчислении дохода не учитываются.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что такое УСН?

Упрощенная система налогообложения (УСН) — налоговый режим для малых ООО и ИП. Он удобен на старте бизнеса. Единый налог на УСН заменяет налог на прибыль для организаций и НДФЛ для ИП. Также организации на упрощенной системе освобождены от уплаты НДС, а по итогам года сдают единственную декларацию.

Кто может применять УСН?

УСН подходит для ИП и ООО, у которых годовой доход не превышает 200 млн рублей, а сотрудников не больше 130. Если превысите эти ограничения, попадете на непростую общую систему налогообложения (ОСНО).

До 2021 года ограничения были другими: до 150 млн и 100 сотрудников. С 2021 года, если эти показатели превышены, включается «переходный» период с более высокими ставками по налогу.

Федеральные ставки налога — 6% на УСН «Доходы» и 15% на УСН «Доходы минус расходы». Регионы могут уменьшить их до 1% и 5%. Но с квартала, когда доходы превысили 150 млн или сотрудников стало больше 100, налог считается по новым ставкам — 8% на УСН «Доходы» и 20% УСН «Доходы минус расходы».

Применять УСН можно не для всех видов деятельности. УСН не подойдет банкам, микрофинансовым организациям, ломбардам, адвокатским бюро, бюджетным учреждениям. Все ограничения перечислены в п. 3 ст. 346.12 НК РФ.

Особенности УСН

ИП и ООО на УСН платят единственный налог на бизнес и сдают только одну декларацию по итогам года. Кроме декларации предприниматели в течение года ведут специальную книгу учета доходов и расходов (КУДиР), но сдавать ее в налоговую без особого требования не нужно.

На УСН можно выбрать объект налогообложения: доходы или доходы минус расходы. Если вы оказываете услуги, скорее всего, расходов у вас немного, поэтому будет выгоднее платить налог с доходов. Для торговли, где доля расходов выше, выгоднее применять УСН «Доходы минус расходы». Перечень расходов, которые можно включить в расчет налога, ограничен.

Перейти на УСН можно только после регистрации ИП или ООО или с начала года. Сменить налоговый режим или объект налогообложения в середине года нельзя

УСН не освобождает от уплаты страховых взносов, но на УСН «Доходы» можно уменьшить налог на страховые взносы, а на УСН «Доходы минус расходы» — включить страховые взносы в расходы.

Налог придется заплатить, даже если по итогам года случился убыток. На УСН «Доходы минус расходы» есть минимальный налог — 1% от доходов. По итогам года считают минимальный налог и налог по обычной схеме. Платят тот из них, который оказался больше.

На УСН нет обязанности платить НДС, но не для всех предпринимателей это преимущество. Большим фирмам на ОСНО невыгодно сотрудничать с предпринимателями на УСН, потому что они не смогут получить вычет по НДС. На УСН можно выставить счет с НДС, но после этого придется заплатить НДС в бюджет и сдать отчет по НДС через интернет.

Упрощенную систему удобно совмещать с патентом: если доходы не попадают под патент, проще отчитаться за них на УСН, чем на ОСНО. Поэтому, даже если вы планируете вести деятельность только по патенту, рекомендуем перейти на УСН.

Отправляйте уведомление о переходе на УСН в Эльбе. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

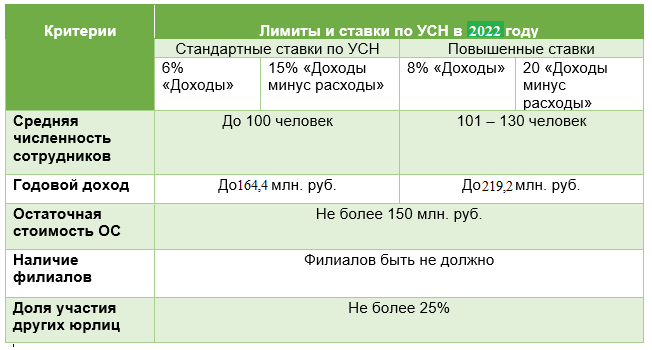

Условия применения УСН в 2022 году

Лимиты по УСН – это ограничения, при нарушении которых нельзя применять льготную систему налогообложения. Основные лимиты на упрощёнке связаны с размером полученного дохода, стоимостью основных средств и численностью работников.

Особенно часто меняется предельный размер дохода, поэтому для плательщиков УСН важно учитывать лимит по выручке, установленный на 2022 год. Кроме того, стоит проверить, знаете ли вы про другие условия применения упрощённой системы.

Основные лимиты на УСН

Чтобы платить налог по сниженным ставкам на УСН, надо контролировать все перечисленные ниже лимиты.

Обратите внимание, что установлены разные ограничения для перехода на упрощённый режим и для права работать на УСН. Разберёмся в каждом из них подробнее.

Лимиты по годовому доходу в рамках УСН

В статье 346.13 НК РФ указано, что налогоплательщик теряет право на УСН, если с начала года его доходы превысили 200 млн рублей. Дополнительно к этой сумме применяется коэффициент-дефлятор, поэтому предельный размер дохода будет выше.

В Приказе Минэкономразвития России от 28.10.2021 N 654 установлено, что коэффициент-дефлятор на 2022 год равен 1,096. Это означает, что лимит доходов для упрощённой системы составит 219,2 млн рублей.

Но сумма в 200 млн рублей, которая указана в статье 346.13 НК РФ, это так называемый повышенный лимит. Кроме того, есть обычный лимит доходов в 150 млн рублей, он приводится в статье 346.20 НК РФ. Его тоже надо умножить на коэффициент-дефлятор, поэтому на 2022 год обычный лимит равен 164,4 млн рублей.

Ещё один лимит для УСН предложил Минфин в «Основных положения налоговой политики на 2022 год». Речь идёт о давно ожидаемом варианте упрощёнки, который предполагает отмену деклараций. Если этот режим примут в предложенном виде, то доходы упрощенца не должны превышать 60 млн рублей в год.

Лимит дохода для перехода на УСН

Большинство организаций и ИП переходят на УСН сразу после регистрации, когда у них ещё нет никаких доходов.

Но если на упрощёнку планирует перейти уже работающая компания, то надо убедиться, что её доход с января по сентябрь года подачи заявления не превышает лимита, указанного в п. 2 ст. 346.12 НК РФ. Он составляет 112,5 млн. рублей, и к этой сумме тоже применяют коэффициент-дефлятор.

Долгое время Минфин настаивал на том, что для расчёта применяется коэффициент, установленный на текущий год. Однако в письме от 26.11.2021 № 03-11-06/2/95943 ведомство указало, что применять надо коэффициент года перехода. Таким образом, лимит для перехода с 1 января 2022 года составил 112,5 млн * 1,096, то есть 123,3 млн рублей.

На индивидуальных предпринимателей лимит доходов для перехода на УСН не распространяется. Но лимиты, которые позволяют применять упрощёнку (то есть 200 млн рублей и 150 млн рублей в год с учетом коэффициента-дефлятора), действуют не только для организаций, но и для ИП.

Лимит на остаточную стоимость основных средств

Этот лимит при переходе на УСН тоже установлен только для организаций. Он указан в пункте 3 статьи 346.12 НК РФ и составляет 150 млн рублей. Коэффициент-дефлятор к нему не применяется.

Что касается соблюдения лимита по ОС для индивидуальных предпринимателей уже в рамках работы на УСН, то тут сложилась спорная ситуация. Дело в том, что пункт 3 статьи 346.12 НК РФ совершенно чётко указывает, что этот лимит распространяется только на организации! ИП в этой норме не упоминаются.

Однако Минфин и ФНС неоднократно в своих письмах разъясняли, что соблюдать лимит остаточной стоимости основных средств обязаны не только организации, но и индивидуальные предприниматели.

Вот что сказано в одном из последних писем Минфина (от 02.06.2021 № 03-11-11/43679) по этому вопросу: «Налогоплательщик, в том числе индивидуальный предприниматель, у которого остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учёте, в отчётном (налоговом) периоде превысила 150 млн рублей, утрачивает право на применение упрощённой системы налогообложения с начала того квартала, в котором допущено такое превышение».

Причём такую позицию ведомства поддержал и Верховный суд РФ в обзоре судебной практики от 04.07.2018: «Индивидуальные предприниматели наравне с организациями утрачивают право на применение упрощённой системы налогообложения в случае превышения предельного размера остаточной стоимости основных средств».

Таким образом, хотя в пункте 3 статьи 346.12 НК РФ указано, что ограничения по остаточной стоимости ОС распространяются на организации, индивидуальным предпринимателям по факту тоже приходится их соблюдать.

Лимит по численности работников

Максимально возможная численность работников на упрощёнке долгие годы не менялась и составляла 100 человек. С 2021 года можно нанимать ещё работников, но не больше 130 человек. Именно это значение является определяющим для права применять УСН (п. 4 ст. 346.13 НК РФ).

Если индивидуальный предприниматель совмещает упрощённую и патентную систему, то надо отдельно контролировать, сколько работников занято на ПСН, их должно быть не больше 15 человек. При этом ограничение в 130 человек распространяется на общую численность по двум режимам.

Что будет при превышении лимитов

Основное преимущество упрощённой системы налогообложения – это пониженные ставки. Так вот, право платить налоги по минимуму зависит, в первую очередь, от соблюдения лимитов.

Стандартные ставки для УСН составляют:

- 6% на объекте «Доходы»;

- 15% на объекте «Доходы минус расходы».

Эти ставки применяются, только если полученные доходы (выручка и некоторые внереализационные доходы) не превышают обычных лимитов по годовому доходу и численности работников. Причём по регионам РФ ставки могут быть ещё ниже: до 1% на УСН Доходы и до 5% на Доходы минус расходы.

Если же доход или количество работников больше, но при этом соблюдаются пределы для применения УСН, то налог платят по повышенным ставкам:

- 8% на объекте «Доходы»;

- 20% на объекте «Доходы минус расходы».

Для удобства соберём все лимиты в таблицу.

Таблица: лимиты доходов для применения УСН в 2022 году

| Условия работы на УСН | Годовой доход | Численность | Стоимость ОС |

|---|---|---|---|

| Стандартные и пониженные региональные ставки | Не более 164,4 млн рублей | Не более 100 человек | Не более 150 млн рублей |

| Повышенные ставки | От 164,4 до 219,2 млн рублей | От 101 до 130 человек | Не более 150 млн рублей |

| Утрата права на УСН | Свыше 219,2 млн рублей | Свыше 130 человек | Свыше 150 млн рублей |

Дополнительные условия для применения УСН

Кроме перечисленных лимитов по доходам, стоимости основных средств и численности работников есть и другие критерии для применения УСН в 2022 году, указанные в статье 346.12 НК РФ.

Об этом тоже важно знать, потому что нарушение одного из условий приведёт к утрате права на упрощёнку, даже если предел по доходам или количеству работников не был превышен.

Большинство запретов связано с видами деятельности. Нельзя перейти и работать на упрощённой системе по этим направлениям бизнеса:

- банки, ломбарды, профессиональные участники рынка ценных бумаг, микрофинансовые организации;

- негосударственные пенсионные и инвестиционные фонды;

- организация и проведение азартных игр;

- добыча и реализация полезных ископаемых, кроме общераспространенных;

- производство подакцизных товаров, кроме производства вина и виноматериалов из собственного сырья.

- частные агентства занятости, предоставляющие персонал (на кадровые агентства, которые только подбирают работников, запрет не распространяется);

- нотариальная и адвокатская деятельность.

Кроме того, не вправе работать на упрощённой системе организации:

- с участником-юрлицом, если его доля превышает 25% (за некоторым исключением);

- с филиалами (представительства разрешены);

- являющиеся участниками соглашений о разделе продукции.

Что делать после нарушения лимитов на УСН

Если плательщик УСН превысил лимиты по доходам, остаточной стоимости ОС, численности работников или нарушил другие условия применения упрощённой системы, то он обязан сообщить об этом.

Для этого в свою ИФНС подают заявление по форме № 26.2-2 из приказа ФНС от 02.11.2012 N ММВ-7-3/829@. Срок подачи – не позднее 15 календарных дней по окончании квартала, в котором были нарушены условия применения упрощёнки. А не позже 25-го числа месяца этого квартала надо сдать последнюю декларацию по УСН.

Причём утрата права на упрощёнку определяется с начала того квартала, когда были допущены нарушения (п. 4 ст. 346.13 НК РФ). Соответственно, налоги будут начисляться уже по правилам общей системы налогообложения.